Adobe wurde 1982 gegründet und machte sich zunächst mit Software für PostScript-Drucker und Grafikdesign einen Namen. In den 1990er Jahren entwickelte sich Adobe zum Marktführer bei professioneller Kreativ-Software – etwa mit Produkten wie Photoshop, Illustrator und später auch Acrobat. Mit der Verbreitung des Internets und digitaler Medien wuchs auch das Angebot: Layout, Webdesign und PDF-Anwendungen wurden ebenso Teil des Portfolios wie Tools zur digitalen Veröffentlichung.

In den 2000er Jahren setzte Adobe verstärkt auf neue Geschäftsfelder und Innovation – etwa durch Akquisitionen, Ausbau der Software-Suite und Anpassung an neue Plattformen. Rund 2012/2013 vollzog Adobe einen entscheidenden strategischen Wandel: Weg von klassischen Lizenzmodellen hin zu Cloud-Abonnement-Systemen („Creative Cloud“). Dadurch wurde das Erlösmodell vorhersehbarer und kontinuierlicher. Parallel baute Adobe Dokumentenlösungen („Document Cloud“) und digitale Erlebnisse bzw. Marketing-Tools („Experience Cloud“) aus, um nicht nur Kreativprofis, sondern auch Geschäftskunden zu bedienen.

Markenpräsenz der letzten Jahre

In den letzten Jahren wurde insbesondere die Integration von Künstlicher Intelligenz (KI) ein zentraler Wachstumstreiber. Adobe brachte Tools wie „Firefly“ und Features mit generativer KI, die es Nutzern ermöglichen, Inhalte aus Texteingaben zu erzeugen oder kreative Prozesse deutlich zu beschleunigen. Diese Innovationen ergänzen die traditionellen Anwendungen und tragen dazu bei, dass Adobe in sehr wettbewerbsintensiven Märkten relevante Positionen behauptet. Ein paar Beispiele sind hier aufgelistet:

Hält das Wachstum weiter an?

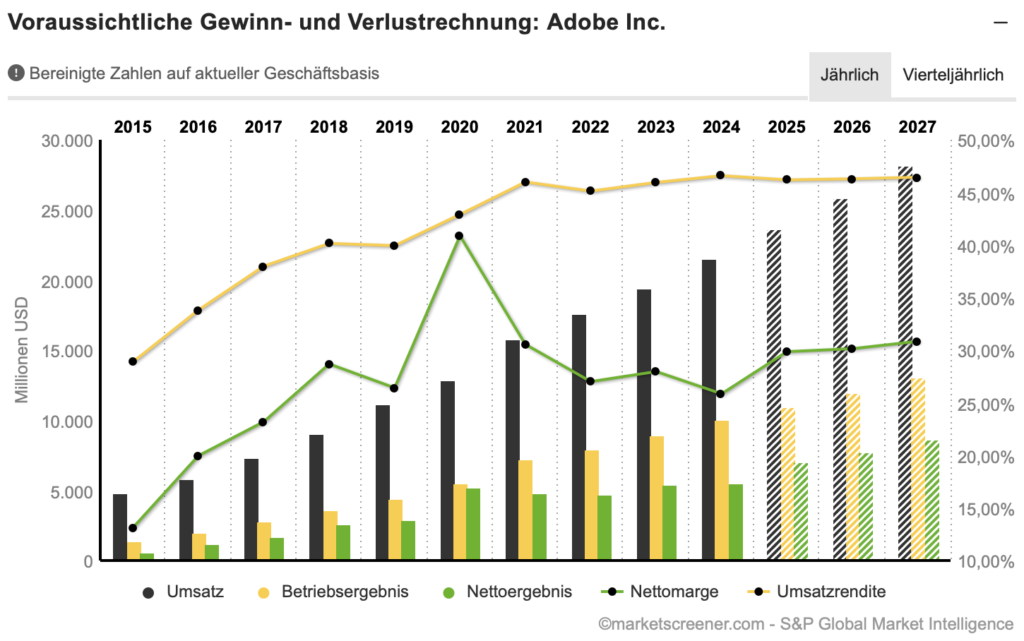

Finanziell zeigt sich Adobe stabil wachsend. Für das Geschäftsjahr 2024 konnte ein Jahresumsatz von rund 21,5 Milliarden US-Dollar erzielt werden – ein Wachstum von etwa 11 % gegenüber dem Vorjahr. Der Gewinn ließ sich ebenso steigern, und auch die operativen Cashflows lagen hoch. Besonders wichtig sind neue und wiederkehrende Einnahmen („ARR“) aus Abonnements – etwa im Digital-Media- und Document-Cloud-Segment – die Adobe in die Lage versetzen, längerfristige Planungen stabiler zu machen. Doch Konkurrenten wie Google haben teilweise kostenfreie Tools. Überzeugt Adobe dennoch?

Das sind die aktuellen Prognosen der Umsätze:

Wie reagieren die Aktien in diesem Umfeld?

Die Entwicklung der Adobe Aktien

Die Adobe-Aktie wird seit 1986 an der Nasdaq gehandelt und entwickelte sich über die Jahrzehnte parallel zum Aufstieg des Unternehmens zu einem der bedeutendsten Softwaretitel weltweit. Nach anfänglichen Schwankungen in den 1990er Jahren, als die Märkte für Grafik- und Publishing-Software boomten, profitierte der Kurs in den 2000ern vom Ausbau der Creative Suite und den strategischen Zukäufen. Einen entscheidenden Wendepunkt markierte jedoch der Übergang zum Abo-Modell ab 2012: Seitdem entwickelte sich der Kurs nahezu kontinuierlich nach oben, da die wiederkehrenden Umsätze das Vertrauen der Anleger stärkten. In den letzten Jahren erreichte die Aktie neue Höchststände, getrieben von stabilen zweistelligen Wachstumsraten und der Expansion in Cloud- und KI-basierte Anwendungen.

Der Rücklauf an rund 330 US-Dollar hat sich als Unterstützung bereits deutlich etabliert. Dennoch gelang keine Entfernung davon, sodass wir weiterhin „bangen“ müssen, ob dieser Support hält. Entfernt sich der Kurs deutlicher von der grün skizzierten Region, rechne ich mit einer starken Bewegung bis zur Abwärtstrendlinie, die etwa 100 Dollar höher notiert. Genau das habe ich Dir im Chartbild in US-Dollar einmal dargestellt:

Dieser Chart wurden mit Stock3 erstellt. Melde Dich gern dafür an und nutze den Code ABSTOCK3 für den ersten Monat gratis bei allen Services, wie stock3 Plus, Tech oder TechAdvanced unter https://www.fit4finanzen.de/stock3

Hier kannst Du die Aktie handeln

Ohne Provision (0,00 $ Kommission), ein intelligentes Orderrouting zu allen verfügbaren Handelsplätzen und Börsen und die Ausführung zum besten Geld- und Briefkurs (NBBO-Regel) sind attraktive Rahmenbedingungen für den Aktienhandel. Bei Freestoxx hast Du zudem keine monatliche Inaktivitätsgebühr – informiere Dich gern dazu unter meinem Link zu Freestoxx.

Fazit zur Adobe Aktienanalyse

Trotz temporärer Rückgänge – etwa durch allgemeine Tech-Schwankungen – zählt Adobe heute zu den wertvollsten börsennotierten Softwareunternehmen der Welt und bleibt für Investoren ein Symbol für langfristiges Wachstum im Kreativ- und Digitalgeschäft.

Wir haben die aktuellen Geschäftszahlen, den Jahresausblick und das Chartbild für Sie genau analysiert.

Das Video zur Adobe Aktienanalyse

Die Analysen konzentrieren sich dabei sowohl auf Fundamentaldaten als auch auf die Charttechnik.

Was lässt sich im weiteren Verlauf erwarten? Alle Insights erhalten Sie in unserem Video!

Weitere Inspirationen bekommst Du kostenfrei aus der Aktien-Research-Liste nach kurzer Anmeldung per Mail zugesendet:

Risikohinweis für Trader

Jede Investition ist mit Risiken verbunden. Jeder Anleger sollte, wenn möglich mit Hilfe eines externen Beraters, prüfen, ob diese Finanzinstrumente für seine persönliche Situation geeignet sind. Die auf einem Demokonto erzielten Gewinne sind keine Garantie für zukünftige Gewinne. Der Einsatz eines Hebels beinhaltet das Risiko, mehr als den Gesamtbetrag des Kontos zu verlieren. Sie sind nicht verpflichtet, eine Hebelwirkung zu nutzen.